この記事では、よく規程の整備が求められる事項について、具体的な対応策をリスクマネジメントの観点から分析し、具体的な対応策を検討します。今回のテーマは「情報開示と説明責任」についてです。

この点に関するリスクを検討するときには、単に「情報開示は重要」と抽象的に考えるのではなく、ステークホルダーへの説明責任を果たせない場合、具体的に団体にどのような影響があるか、という点までセットで考えることが重要です。

本記事では、団体として、そのリスクをどのように見積もり、防止策を講じるべきか、どのような費用がかかるのか、検討していきます。

Ⅰ はじめに

説明責任を果たす、という言葉は、政治や、企業経営でよく聞かれます。一方、個人の生活においては、あまり使うことがないと思います。当たり前のことのようですが、まずは、この違いについて、考えてみます。

まず、個人の生活においては、基本的に、何をするか/しないか、または、お金を使うか/使わないか、すべて自由に、自らの意思のみに基づいて決めることができます。なぜ、そのような意思決定(それに基づく行動を含みます。以下、同じ)をしたのか、他人に説明をする必要がありません(説明したい、という方もいるかもしれませんが)。そのため、意思決定のプロセスを記録に残す必要がありません。

一方、政治や企業経営では、「他人」の権利や資産を預かって、これを行使または運用しますので、常に当該「他人」の利益を意識せねばならず、したがって、自身の単なる好き嫌いではなく、合理的な意思決定をする必要があります(現実の社会で、実際にそうなっているか、はいったん置いておきます)。

また、その意思決定の妥当性を、当該「他人」に説明・報告する必要があり、これが説明責任になります。

このように、他人に説明する必要のあり/なしが、説明責任の有無を決めます。

なお、説明に際して、意思決定の前提となった記録がなければ、客観的に、意思決定が妥当であることを示すことができませんので、説明責任を果たすためには、記録を作成する必要が生じます。

前置きが長くなりましたが、この記事の読者の皆さんは、公益団体を運営する方々ですので、団体の意思決定を、会員や寄付者などの「他人」に説明する必要があり、また、税制優遇など受けていることもあり、広く一般社会に対しても、説明責任を負っている、といえます。

説明責任の果たし方として、何らかの会議において、会員などの利害関係者に対して、直接説明する方法もあれば、情報を公に開示(HP掲載や文書の閲覧)して、間接的に説明する方法もあります。この記事では、情報開示の対象と方法に焦点を当てて、解説します。

Ⅱ 設立の根拠法が要求する文書と開示方法

団体が作成・保管している文書につき、開示義務があるか、また、義務がある場合に、一般的に開示する必要があるか、又は特定の者に開示すれば足りるか等、情報開示に関する具体的な義務は、団体の設立根拠となる法律ごとに異なります。以下で、各種の法人を見ていきますが、その前に、情報開示に関する法令の用語について、簡単に整理しておきます。

| 公告 | 特定の事項を、官報、新聞、またはHP掲載などにより、広く一般に周知すること。 |

| 閲覧 | 記録や文書を、事務所の窓口などで、見る権利があるものに、直接見せること。 |

| 縦覧 | 記録や文書をインターネット上で開示するなど、誰でも見られるようにすること。 |

1 一般社団法人

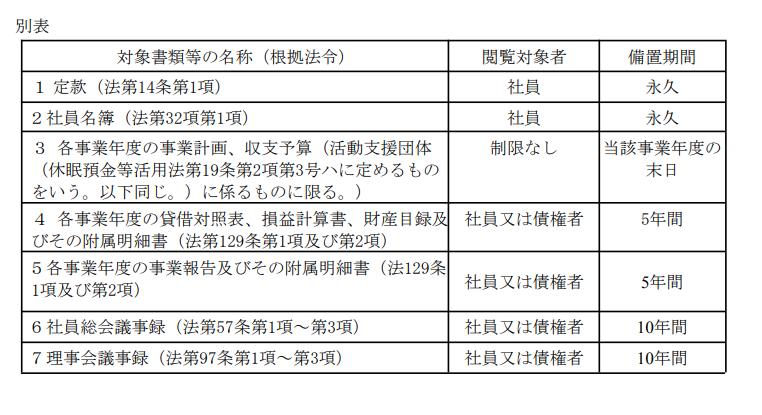

社団法人の根拠法は、「一般社団法人及び一般財団法人に関する法律」、いわゆる法人法ですが、これによると、定款、社員名簿、事業の記録、会計の記録、各種議事録など、文書を作成して、閲覧に供することが必要です。サンプルとして、BLP-Networkの情報公開規程の別表を添付します。

2 一般財団法人

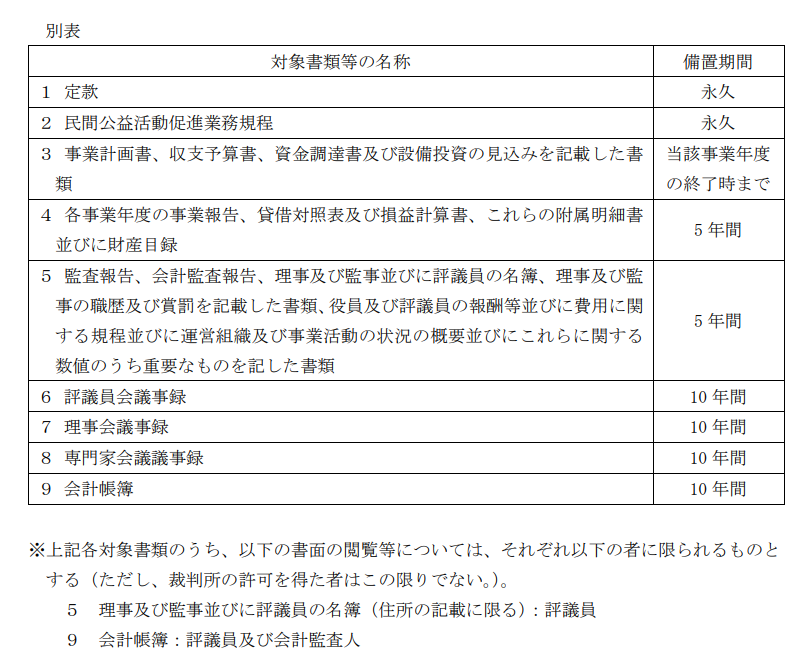

財団法人の根拠法も法人法ですので、基本的には社団法人とあまり変わりません。サンプルとして、日本民間公益活動連携機構(JANPIA)の情報公開規程の別表を添付します。

3 NPO法人

NPO法人の根拠法は、「特定非営利活動促進法」、いわゆるNPO法です。NPO法人は、一般社団・財団よりも公的な存在であり、市民に対する説明責任の観点から、所轄庁(自治体)による公告や縦覧の制度(NPO法第10条)があるほか、NPO法人においても、事業報告など、一定の文書を閲覧に供する必要があります(NPO法第28条)。認定NPO法人となると、寄付や資金使途などに関して、さらに広い範囲の情報開示(NPO法第54条)が必要になります。

なお、NPOと同じく、公益性の強い団体である、公益社団法人・公益財団法人についても、財産目録など、資金や資産に関する情報開示が義務となっております(公益認定法第21条・第22条)。

- https://www.blp-network.com/wp-content/uploads/2025/04/e584f3a64ab031086be2914b2287866f.pdf ↩︎

- https://www.janpia.or.jp/_assets/download/about/rule/rule_10.pdf ↩︎

Ⅲ 個別法で要求される文書

上記の設立根拠法以外にも、労働法、税法などで備え置きや保管が要求される文書(情報)がありますので、ご参考までに、(筆者の主観で)一般的なものを紹介します。

| カテゴリ | 根拠法 | 文書 |

| 税 | 所得税法 | 扶養控除申告書、配偶者特別控除申請書、保険料控除申請書など |

| 法人税法 | 会計帳簿、取引証憑書類(請求書、注文請書、契約書、見積書など) | |

| 人事労務 | 労働基準法 | 労働者名簿、賃金台帳及び雇入れ、解雇、災害補償、賃金その他労働関係に関する重要な書類 |

| 労働安全衛生法 | 健康診断に関する記録 | |

| 雇用保険法 | 被保険者に関する書類(資格取得・喪失確認通知書など)、その他雇用保険に関する書類 | |

| 健康保険法厚生年金法 | 健康保険、厚生年金保険に関する書類(資格取得・喪失確認通知書、標準報酬決定通知書等) | |

| 労災保険法労働基準法 | 労災保険に関する書類災害補償に関する書類(診断書、補償の支払、領収関係書類等) | |

| 取引 | 中小受託取引適正化法(取適法) | 受託取引の内容を記載した書面 |

| 特定商取引法 | 広告に関する表示(事業者の氏名(名称)、住所、電話番号、取引条件等) |

このほかにも、個別の法令(食品衛生法、古物営業法、貸金業法など)で、情報の管理や開示に関する義務付けがあるものは多数ありますので、自身の団体の事業に関係する法令をご確認ください。

Ⅳ 事業遂行のため情報開示が必要となる場合

法令での開示が義務付けられていない場合でも、事業遂行のため、団体の情報の開示が求められる場合もあります。広く寄付を募るため広報を積極的にしている場面、公的機関からの補助金を得る場面、又は委託事業を受ける場面などでは、情報開示が必要になることが予想されます。

委託事業の場面では、委託者側の与信判断のために必要となる側面もありますが、これらの場面に共通するのは、ガバナンスがしっかりしている団体であるかどうか、が見られているということです。

Ⅴ リスクの評価

ここでは、情報開示に関するリスクについて分析します。

・発生可能性

情報開示は、法令上の義務が多く、注意しておかなければ、うっかり違反することになります。また、日々の業務に忙殺されて、開示まで意識が回らない、ということもあるかと思います。上記のような寄付募集などの場面で、外部からの指摘を受けて初めて気が付く、ということもあるかもしれません。

したがって、発生の可能性は高いと評価できます。

・影響度

法令上の義務違反になりますと、過料など、行政的なペナルティのほか、法律によっては、刑罰が科される可能性があります。また、情報開示に不備があると、説明責任を果たしていない、ガバナンスの怪しい団体という印象を外部に与えてしまい、寄付や支援が得られなくなる可能性もあります。特に、認定NPO法人や、公益社団法人・公益財団法人の場合は、認定の更新にも影響します。

したがって、影響度は大きいと考えます。

・リスクの高低の判断

上記のとおり、発生可能性と影響度を鑑みて、団体運営に与えるリスクは大きいと考えます。

Ⅵ リスクへの対応

リスクへの対応としては、まずは法令をよく確認して、文書の備え置きなど対応できているか、セルフチェックすることが重要です。また、文書や情報の管理が、情報開示の前提となりますので、文書管理規程など、団体内のルール設定と体制整備も必要です。

セルフチェックの後、きちんと仕上がっているか、弁護士や税理士など、専門家に確認いただくなど、第三者によるチェックも効果的です。併せて、団体の理事会や監事によるチェックも有効です。

なお、情報開示は、団体の運営が続く限り、発生し続けますので、こういった取り組みは、キャンペーンではなく、団体の事務ルーチンに組み込むのが無難です。

Ⅶ まとめ

上記のとおり、情報開示は、法律上の義務にとどまらず、説明責任やガバナンスとも密接に関連します。

この点は、個別の法律の解釈など関係してきますので、弁護士や税理士などの専門家にご相談いただき、一度、団体の情報管理や開示について、全般的なチェックをいただくのが良いと思います。

BLP-Networkでは、そういったご相談も対応可能ですので、ご連絡お待ちしております。

(渡邊賢)