この記事では、よく規程の整備が求められる事項について、具体的な対応策をリスクマネジメントの観点から分析し、具体的な対応策を検討します。今回のテーマは「特別の利益を与える行為の禁止」についてです。リスクを検討するときには単に「特別の利益を与える行為が禁止されている」と抽象的に考えるのではなく、特別の利益を与える行為をしてしまったら、具体的に団体にどのような影響があるかという点までセットで考えることが重要です。本記事では、団体として、特別の利益を与えてしまうリスクをどのように見積もり、どのように防止策を講じるべきか、どのような費用がかかるのか、検討していきます。

Ⅰ はじめに

「お得意様限定! 大特価セール! ポイント大還元!」

いい響きですね(ただし、本当に大特価なのでしょうか、、?)。

民間の取引においては、こういった特定の顧客のみがメリットを受ける行為、すなわち「特別の利益を与える行為」というのは、よくある営業手法であり、なんら制限されるものではありません。

一方、公的な分野においては、こういった「特別の利益を与える行為」が法的に禁止されることがあります。また、休眠預金の実行団体となるために必要となる団体内部の倫理に関するルールにおいても、「特別の利益を与える行為」に代表される、不当な利益誘導の抑止を明記することが求められております。

ご参考として、BLP-Networkの倫理規程には、このような定めがあります。

| 第5条(私的利益追求の禁止) 社員及び役職員は、その職務や地位を、専ら自己又は第三者の私的な利益の追求のために利用することがあってはならない。 第7条(特別の利益を与える行為の禁止) 社員及び役職員は、特定の個人又は団体の利益のみの増大を図る活動を行う者に対し、寄付その他の特別の利益を与える行為を行ってはならない。 |

そこで、本稿では、団体の外部への不当な利益誘導である、「特別の利益を与える行為」の禁止について解説します。団体内部の問題である、「私的利益追求の禁止」については、別の記事で取り上げます。

Ⅱ 「特別の利益を与える行為」とは?

最初に、法律上規制される、「特別の利益を与える行為」とは何かを確認しましょう。

この概念は、個別の法律のあちこちに登場しますが、実のところ、明確な定義はございません(「社会通念上相当でない利益誘導行為」という程度?)。

そのため、制度ごとに、なぜ、「特別の利益を与える行為」が禁止されているのか、その趣旨を分析して、そこから、どういった行為が「特別の利益を与える行為」にあたるのか、考えていく必要があります。

本稿の読者は、公益団体の関係者であることを踏まえて、「公益社団法人及び公益財団法人の認定等に関する法律」(認定法)、および「特定非営利活動促進法」(NPO法)、「一般社団法人及び一般財団法人に関する法律」(法人法)及び法人税法(非営利型法人の要件)を中心に分析します。

(1)認定法のルール

まず、認定法では、第5条に、公益認定の基準として、以下の定めがあります。

| 三 その事業を行うに当たり、社員、評議員、理事、監事、使用人その他の政令で定める当該法人の関係者に対し特別の利益を与えないものであること。 四 その事業を行うに当たり、株式会社その他の営利事業を営む者又は特定の個人若しくは団体の利益を図る活動を行うものとして政令で定める者に対し、寄附その他の特別の利益を与える行為を行わないものであること。ただし、公益法人に対し、当該公益法人が行う公益目的事業のために寄附その他の特別の利益を与える行為を行う場合は、この限りでない。 |

このルールの趣旨につき、認定法に関する「公益認定等に関する運用について」(内閣府ガイドライン)の記載(第3章 第1 (3))を要すれば、

・公益法人の事業は、不特定かつ多数の者の利益増進を目的とすべき

・公益法人の財産は、公益目的のみに投下されるべき

・公益法人の経営者による、いわゆる「お手盛り」は許されない

となりまして、この趣旨から、「特別の利益を与える行為」につき、当局は、

| 利益を与える個人又は団体の選定や利益の規模が、事業の内容や実施方法等具体的事業に即し、「社会通念に照らして合理性を欠く不相当な利益の供与その他の優遇」 |

と整理しているようです(公益法人インフォメーションFAQ 問Ⅳ‐1‐①も同じ趣旨)。

なお、この部分の読み方としては、「合理性を欠く不相当な利益の供与その他の優遇」の有無を判断するにあたっては、団体の「事業の内容や実施方法等具体的事業」を踏まえて、

・「利益を与える個人又は団体の選定」が合理的か?

・「(与える)利益の規模」が合理的か?

を検討して、総合的に判断する、となります。

といいつつ、正直、これだけ読んでも、具体的にどのような行為が禁止されるのか、いまいち、はっきりしません。

(2)NPO法のルール

次に、NPO法では、認定に関して、第45条1項4号に、以下の定めがあります。

| ロ その役員、社員、職員若しくは寄附者若しくはこれらの者の配偶者若しくは三親等以内の親族又はこれらの者と内閣府令で定める特殊の関係のある者に対し特別の利益を与えないことその他の特定の者と特別の関係がないものとして内閣府令で定める基準に適合していること。 |

この、「内閣府令で定める基準」としては、同法の施行規則第23条に、以下の定めがあります。

| (特定の者と特別の関係がないものとされる基準) 第二十三条 法第四十五条第一項第四号ロに規定する内閣府令で定める基準は、次に掲げる基準とする。 一 当該役員の職務の内容、当該特定非営利活動法人の職員に対する給与の支給の状況、当該特定非営利活動法人とその活動内容及び事業規模が類似するものの役員に対する報酬の支給の状況等に照らして当該役員に対する報酬の支給として過大と認められる報酬の支給を行わないことその他役員等(役員、社員、職員若しくは寄附者若しくはこれらの者の配偶者若しくは三親等以内の親族又はこれらの者と前条に規定する特殊の関係のある者をいう。以下この項並びに第三十二条第一項第三号ロ及び第五号において同じ。)に対し報酬又は給与の支給に関して特別の利益を与えないこと。 二 役員等又は役員等が支配する法人に対しその対価の額が当該資産のその譲渡の時における価額に比して著しく過少と認められる資産の譲渡を行わないことその他これらの者と当該特定非営利活動法人との間の資産の譲渡等に関して特別の利益を与えないこと。 三 役員等に対し役員の選任その他当該特定非営利活動法人の財産の運用及び事業の運営に関して特別の利益を与えないこと。 四 営利を目的とした事業を行う者、法第四十五条第一項第四号イ(1)、(2)若しくは(3)に掲げる活動を行う者又は同号イ(3)に規定する特定の公職の候補者若しくは公職にある者に対し、寄附を行わないこと。 |

(3) 法人税法のルール

また、法人税法上の非営利型法人(法人税法施行令第3条)に関して、法人税法基本通達に以下の記載があります。

| ※法人税法基本通達 1-1-8 令第3条第1項第3号及び第2項第6号《非営利型法人の範囲》に規定する「特別の利益を与えること」とは、例えば、次に掲げるような経済的利益の供与又は金銭その他の資産の交付で、社会通念上不相当なものをいう。(平20年課法2-5「ニ」により追加) (1) 法人が、特定の個人又は団体に対し、その所有する土地、建物その他の資産を無償又は通常よりも低い賃貸料で貸し付けていること。 (2) 法人が、特定の個人又は団体に対し、無利息又は通常よりも低い利率で金銭を貸し付けていること。 (3) 法人が、特定の個人又は団体に対し、その所有する資産を無償又は通常よりも低い対価で譲渡していること。 (4) 法人が、特定の個人又は団体から通常よりも高い賃借料により土地、建物その他の資産を賃借していること又は通常よりも高い利率により金銭を借り受けていること。 (5) 法人が、特定の個人又は団体の所有する資産を通常よりも高い対価で譲り受けていること又は法人の事業の用に供すると認められない資産を取得していること。 (6) 法人が、特定の個人に対し、過大な給与等を支給していること。 なお、「特別の利益を与えること」には、収益事業に限らず、収益事業以外の事業において行われる経済的利益の供与又は金銭その他の資産の交付が含まれることに留意する。 |

これらを踏まえると、徐々に禁止される行為の輪郭が見えきたような気がします。

そこで、次の項目で、具体的な場面を想定しつつ、禁止行為を深堀します。

Ⅲ 「特別の利益を与える行為」の具体例

まず、上記の法令や通達の記載から、抽象的には、以下の場面が想定されます。

・公益団体が、その所有する資産に関して、相場よりも安値で取引する場面

・公益団体の調達において、相場よりも高値で取引する場面

・その他、公益団体の負担において、何者かに不当な利得が生じる場面

団体の資源が不当に吸い取られている場面、と言い換えることができそうです。

次に、「公益財団法人国際人材育成機構」における事案に関する調査報告書(https://imm.or.jp/docs/info/chousahoukokusyo.pdf)では、特定の株式会社に対する以下の行為が、「特別の利益を与える行為」と認定されています。

・正規の手続きを経ない多量発注

・施設の無償貸与

・代理店手数料名目の資金支援

この事案では、当該株式会社の経営者と、団体の代表者に特別な関係があり、様々な形で利益誘導していたようです。

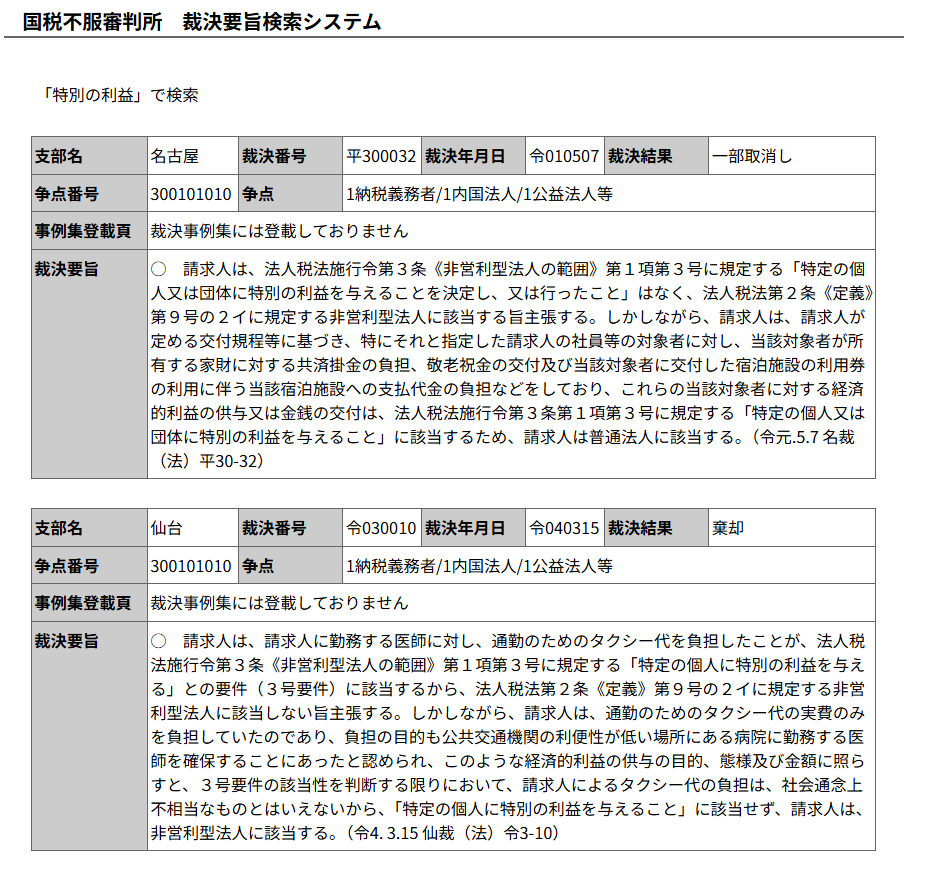

また、国税不服審判所の「裁決要旨の検索」(https://www.kfs.go.jp/cgi-bin/sysrch/prj/web/index.php)において、「特別の利益」をキーワードに検索すると、以下の事案が見つかります。

1つ目の案件は、団体の規程に基づき、特定の者に対して、保険料の負担など実施していたようで、これらが「特別の利益を与える行為」に該当すると判断されたようです。

この案件は、新聞報道された事案(https://www.nikkei.com/article/DGXMZO31532860Y8A600C1CN0000/)に関する裁決のようです。詳細は分かりませんが、自衛隊に関する土地の賃料収入を、地元の皆さんで分け合っていた、というイメージでしょうか。

一方、2つ目の案件は、タクシー代の負担が問題となったようですが、どうやら医師の待遇として、タクシー通勤を認めていたようで、実費負担のみ&交通不便であったことなど踏まえ、「特別の利益を与える行為」ではないと判断されたようです。

以上のとおり、「特別の利益を与える行為」と認定された事案は、素朴な印象としても、合理性を欠いており、まさに「資源が不当に吸い取られている」という事案もありますが、判断に迷う微妙なものもあります。

なお、認定NPO法人において、「特別の利益を与える行為」を原因として、認定そのものが問題となった事案は、公表された情報では見当たりませんでしたが、当局FAQ(https://www.npo-homepage.go.jp/qa/ninteiseido/nintei-hantei-jigyou#Q3-8-2)の記載によると、「役員等に対する資産の譲渡等の状況等」の申告において、寄附金の支出先を確認することで、「特別の利益を与える行為」の有無を判定しているようです。

Ⅳ リスクの評価

(1)発生可能性

以上みてきたとおり、「特別の利益を与える行為」に該当するかどうかは、法の趣旨から検討していくので、判断が難しい場合もあります。そこで常に、「相手の選定に合理性はあるか?」「利益の規模は合理的なものか?」と立ち止まって考えることが大切だと言えるでしょう。反対に、そのようなアンテナを張って自団体を客観視することができないと、発生可能性は高まるといえるように思います。

(2)影響度

「特別の利益を与える行為」に該当した場合の影響としては、

① 公益認定が取り消されるおそれ

② 認定NPO法人の認定が取り消されるおそれ

③ 非営利型法人ではなく、普通法人として法人税が課税されるおそれ

④ 助成金支給決定の取り消しや、支給済み分の返金要求

⑤ レピュテーションリスク(怪しい団体とみられてしまい、社会的信用を失う)

が想定されます。 このうち、③については、一度、普通法人として課税されてしまうと、法人税法施行令3条1項3号の定め方(「特別の利益を与える行為」を「行ったことがないこと」)からして、それ以降も普通法人として扱われる(法人税法基本通達1-1-9)ため、注意が必要です。

(3)発生可能性×影響度

上記のとおり、「特別の利益を与える行為」は、意識していなければ、うっかりやってしまう可能性があり、その影響は、団体の運営の根幹に影響するおそれがあります。

そのため、発生可能性及び影響度から導かれるリスク量を3段階で評価する場合、意識できていな団体の場合には「高」、逆に意識がある場合には、「中」ないしは「低」と整理できることが多いように思われます。

Ⅴ リスクへの対応

これを踏まえ、対応策をとるとすれば、

・本稿をよく読んで、「特別の利益を与える行為」に関する事象&リスクをはっきりと認識する

・団体の倫理規程を整備し、それを周知徹底し、メンバー相互に注意しあう

・団体内部の意思決定手続きの際、チェック項目として、倫理に関する事項を定めておく

・「特別の利益を与える行為」の可能性が懸念される場合、意思決定の前に、当局や専門家に相談する

・監査や第三者からの指摘に対応できるよう、取引の適正さを裏付ける証拠を用意する

があげられます。

Ⅵ まとめ

以上のとおり、「特別の利益を与える行為」に関しては、当たる・当たらない、の判断が難しい一方で、万が一、当たるとなった場合に、団体運営の根幹を揺るがす事態になりかねません。

気になる事案があれば、公益団体に詳しい弁護士や税理士、または当局に相談するなど、予防措置するのが賢明といえます。